WIFO-Weißbuch: Impulse für Wachstum und Beschäftigung

WIFO-Weißbuch: Impulse für Wachstum und Beschäftigung

Im März 2005 hat das WIFO vorgeschlagen, in einem Weißbuch zu Wachstum und Beschäftigung eine konsistente Strategie für die österreichische Wirtschaft zu entwerfen, die sich an den Erfahrungen der erfolgreichen Länder in Europa orientiert. Die Sozialpartner haben diese Idee aufgegriffen und dem WIFO den Auftrag erteilt. Die Oesterreichische Nationalbank sowie Unternehmen und Institutionen haben dieses Projekt finanziell unterstützt.

Das für Österreich für die nächsten fünf Jahre prognostizierte Wachstumstempo reicht nicht aus, um die Arbeitslosigkeit zu senken. Mehr Wachstum als Hebel für mehr Beschäftigung ist daher der Kern der im Weißbuch vorgeschlagenen Strategie. Es gibt keine einzelne Maßnahme, auch kein Bündel von einigen wenigen Maßnahmen, um die Arbeitslosigkeit deutlich und dauerhaft zu verringern. Nur eine langfristige Strategie mit einander gegenseitig verstärkenden Strategieelementen aus vielen Bereichen der Wirtschaftspolitik, unterstützt von gesellschaftlichem Konsens, kann Wachstum und Beschäftigung nachhaltig erhöhen.

WIFO skizziert elf Strategieelemente

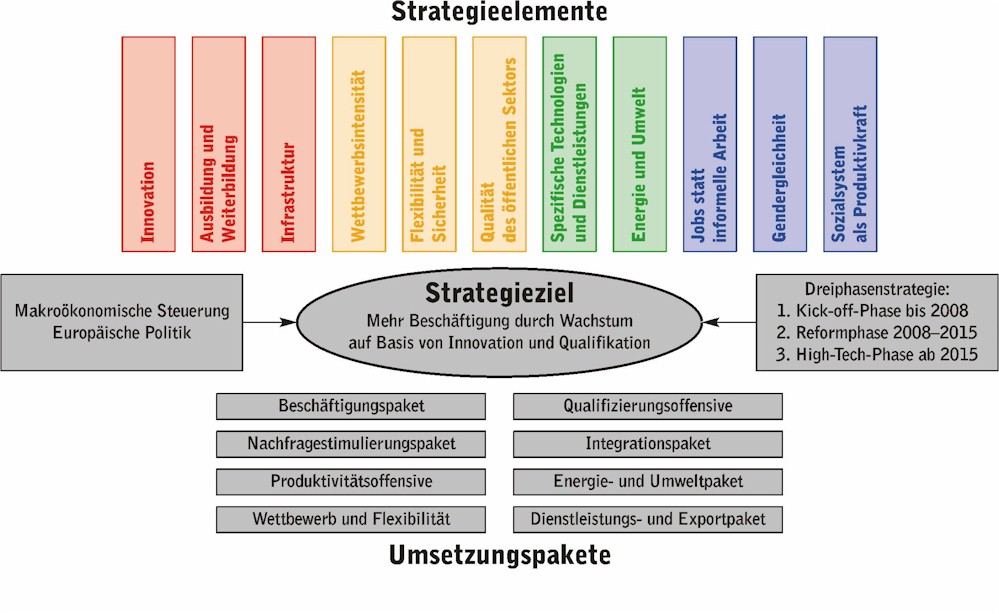

Das Weißbuch zeichnet elf Strategieelemente und skizziert acht Pakete zu ihrer Implementierung (vgl. Abbildung).

Die elf Strategieelemente umfassen die Erhöhung und stärkere Fokussierung von Zukunftsinvestitionen (Ausgaben für Forschung, Bildung und Infrastruktur); die Betonung österreichischer Stärken in Technologien und Dienstleistungen sowie innovativer Energie- und Umweltpolitik; die Nutzung der Beschäftigungsreserven aus heute informeller Arbeit, Beseitigung der Gender-Ungleichheit; die verstärkte Gestaltung des Sozialsystems als Produktivkraft und Strukturreformen. Letztere beinhalten neben der Intensivierung des Wettbewerbs sowie einer ausgewogenen Flexibilität auch die Verbesserung der Qualität des öffentlichen Sektors.

Trends und Prioritäten

Das Weißbuch verzichtet allerdings bewusst auf die Ausarbeitung eines detaillierteren Konzepts für eine umfassende, strukturelle Abgabenreform und eine detaillierte Analyse der Staatsaufgaben. Grundlage der nächsten „Großen Steuerreform“ sollte eine tiefgehende Analyse des derzeitigen Steuer- und Abgabensystems, der Beziehungen zwischen Bund, Ländern und Gemeinden und des Wandels der Staatsaufgaben sein. Im Weißbuch werden nur Trends angeschnitten und Prioritäten benannt, die klar erkennbar sind. Es sind dies (i) die Entlastung des Faktors Arbeit besonders im Niedriglohnbereich, (ii) die Notwendigkeit, externe Effekte schrittweise und kontinuierlich in der Besteuerung widerzuspiegeln, (iii) den Anreiz zur Aufnahme von Arbeit zu begünstigen, (iv) einen Beitrag der Wohlhabenden zur Finanzierung des Sozialsystems beizubehalten, (v) Grenzsteuersätze dort möglichst niedrig zu halten, wo sie Investitions- und Arbeitsentscheidungen behindern würden. Die Feinadjustierung einer Reform, die diesen fünf Grundsätzen entspricht, erfordert detailliertere Analysen, die Kenntnis der Konjunkturlage und des Handlungsspielraums sowie der politischen Prioritäten. Im Folgenden werden die steuer- und abgabenrelevanten Eckpunkte des Strategieelementes „Verbesserung der Qualität des öffentlichen Sektors“ sowie ihre Einbettung in die Gesamtstrategie des Weißbuchs kurz vorgestellt.

Österreichs Position im internationalen Vergleich

Seit Anfang dieses Jahrzehntes geht Österreichs Abgabenquote, die bis dahin tendenziell gestiegen war, kontinuierlich zurück. Sie liegt immer noch leicht über dem europäischen Durchschnitt, allerdings verringert sich der Abstand zu den Ländern der EU-15 ständig. Bezüglich der Gesamtabgabenstruktur sind für Österreich gegenüber dem Durchschnitt von OECD und EU-15 zwei Auffälligkeiten festzustellen.

Erstens tragen in Österreich die lohnsummenbezogenen Abgaben weit überdurchschnittlich zum Gesamtabgabenaufkommen bei. Zweitens ist die quantitative Bedeutung der vermögensbezogenen Steuern gegen den internationalen Trend deutlich zurückgegangen. Die effektive Abgabenbelastung von Arbeit ist in Österreich deutlich höher, von Kapital und Energie niedriger als im europäischen Durchschnitt. Die Grenzsteuersätze für unselbständige Arbeitnehmer steigen tendenziell, vor allem im unteren Einkommensbereich, und liegen deutlich über dem Durchschnitt der EU-15.

Qualität des öffentlichen Sektors (Abgabensystem)

Strategische Ausrichtung

Angesichts der Nähe von Ländern mit einfachen Steuersystemen und niedrigen Steuersätzen ist eine Gesamtabgabenquote, die kurzfristig nicht steigt und mittelfristig – sofern es die Erfordernisse hinsichtlich der Zukunftsausgaben zulassen – eine leicht sinkende Tendenz aufweist, eine Versicherungsprämie für den Wirtschaftsstandort: Wenn auch festzuhalten ist, dass ein Hochlohnland seine langfristige Position nicht mit preislichen Wettbewerbsfaktoren absichern kann.

Anreizwirkungen der Steuern

Die Steuerlast sollte so strukturiert sein, dass sie den Wettbewerb wenig verzerrt und bessere Anreize zu mehr Beschäftigung und höheren Investitionen bietet. Steuern, die Investitionsentscheidungen oder das Arbeitsangebot betreffen, müssen niedrig sein, Aktivitäten mit negativen externen Effekten sollen verteuert werden (Umweltbelastung), und solche, die Wachstum schaffen (und positive externe Effekte haben), sollen begünstigt werden. Das Weißbuch entwirft keine Strategie für eine große Steuer- und Abgabenreform. Es ist nicht klar, ob dafür der politische Wille und der finanzielle Spielraum bestehen. Eine große Steuer- und Abgabenreform sollte nach grundsätzlichen Überlegungen in Angriff genommen werden. Steuerliche Maßnahmen (einschließlich Sozialversicherungsabgaben) werden eher dann angesprochen, wenn sie auch kurzfristig erfolgen können und wo die Zielsetzung aus Sicht der Schaffung von Arbeitsplätzen eindeutig ist (z. B. Entlastung des Faktors Arbeit).

Umsetzung in Maßnahmenbündel – Schwerpunkt Abgabensystem

Die einzelnen Ansatzpunkte zur Verbesserung der Qualität des öffentlichen Sektors sind in mehrere Maßnahmenbündel zusammengefasst. Diese beziehen sich auf (i) Budgetziel und Abgabenquote, (ii) Zukunftsinvestitionen, (iii) Gestaltung des Sozialsystems, (iv) Aufgabenverteilung und Effizienz innerhalb des öffentlichen Sektors und (v) steuerliche Anreize.

Die im Maßnahmenbündel „steuerliche Anreize“ vorgeschlagenen Maßnahmen und Ansatzpunkte zielen primär auf Strukturreformen im österreichischen Abgabensystem ab, die dessen aus beschäftigungspolitischer Perspektive ungünstige Struktur verbessern sollen. Dementsprechend schlägt das Weißbuch vor, die nächste große Abgabenreform auf einer langfristigen Strukturanalyse des österreichischen Steuer- und Abgabensystems aufzubauen: Bei der nächsten Abgabenreform ist eine grundsätzliche, fundierte Reform anzustreben, die den Beitrag der Steuern und der Ausgaben zur Erhöhung des Wachstums und der Beschäftigung in den Mittelpunkt stellt.

Darüber hinaus nennt das Weißbuch Eckpunkte, die bei der kommenden Abgabenstrukturreform zu berücksichtigen sind, wenn das Abgabensystem wachstums- und beschäftigungsfreundlicher gemacht werden soll. So sind die Grenzsteuersätze und der Steuerkeil in den unteren Einkommensgruppen durch eine steuerfinanzierte Reduktion der Sozialversicherungsbeiträge sowie eine Senkung des Eingangssteuersatzes zu senken. Die Abgabenbelastung der Arbeit kann durch eine Senkung der Kommunalsteuer verringert werden, die durch eine Grundsteuer mit realistischer Bewertung von Liegenschaften kompensiert werden kann. Die arbeitsbezogenen Abgaben können noch stärker gesenkt werden, wenn energie- und verkehrsbezogene sowie emissionsorientierte Steuern schrittweise und unter Berücksichtigung der internationalen Konkurrenzfähigkeit erhöht werden. Die Beibehaltung eines Minimalelementes der Erbschafts- und Schenkungssteuer durch die Besteuerung von Liegenschaften auf der Grundlage einer realistischeren Bewertung sowie der Verzicht auf die grundsätzliche Steuerbefreiung von Betriebsübergaben schaffen weitere Finanzierungsspielräume (vgl. „Reform der Grund-, Schenkungs- und Erbschaftssteuer“). In diesem Sinne wäre auch der Ersatz der Mindestpreisregelung bei Tabakwaren durch eine höhere Tabaksteuer vernünftig. Schließlich sollte die Einführung eines dualen Einkommensteuersystems mit einheitlicher Unternehmensbesteuerung sowie die Senkung von Arbeitslosenversicherungsbeiträgen (Bonus-Experience-Rating) und der Insolvenzfondsbeiträge bei ganzjähriger Beschäftigung überprüft werden.

Die elf Strategieelemente und die angeführten Maßnahmen zeigen, wie Wachstum und Beschäftigung erhöht werden können. Jede der angeführten Einzelmaßnahmen kann angesichts der Komplexität der Aufgaben und der neuen Rahmenbedingungen alleine nur beschränkt wirksam sein. Nur problemorientierte, ressortübergreifende und ausgewogene Gesamtansätze, deren Maßnahmen einander stützen und wechselseitig fördern, bieten die Chance inhaltlichen Erfolgs und politischer Durchsetzbarkeit. Deshalb schlägt das Weißbuch vor, die Strategielinien in acht Pakete mit einem jeweils leicht kommunizierbaren Ziel zu fassen und umzusetzen (vgl. Grafik S. 17). Jedes Paket umfasst mehrere Strategieelemente, die meisten Strategieelemente sind auch in mehreren Paketen enthalten. Eines der acht Pakete ist das Beschäftigungspaket, dessen Ziel es ist, mit Maßnahmen am Arbeitsmarkt rasch Beschäftigung zu schaffen. Ein Bestandteil des Beschäftigungspaketes ist die Senkung der Sozialversicherungsbeiträge besonders im Niedrigeinkommensbereich, d. h. zwischen der Geringfügigkeitsgrenze von monatlich 333 Euro und 1.000 Euro Monatseinkommen.

Grenzen der Finanzierbarkeit

Darüber hinaus spricht das Weißbuch auch die Grenzen der Finanzierbarkeit der vorgeschlagenen Strategie zur Hebung von Wachstum und Beschäftigung sowie Optionen zur Erweiterung des Finanzierungsspielraums an. Die finanziellen Möglichkeiten zur Unterstützung der Strategie können ausgeweitet werden durch eine erfolgreiche Implementierung der Verwaltungs- und Budgetreform, durch Umschichtungen in den Budgets von Bund, Ländern und Gemeinden, durch Einsparung von Subventionen. Eine dritte Etappe der Verwaltungsreform – eine Verwaltungsreform III, die die nicht konkret quantifizierten und fixierten Reformbereiche der Verwaltungsreform II aufgreift und umsetzt (z. B. Beseitigung von Doppelgleisigkeiten, verstärkte interkommunale Kooperation, Harmonisierung der Pensionssysteme der Länder) – sowie die Durchführung wesentlicher Elemente der Bundesstaatsreform können den Spielraum noch erweitern. Wahrscheinlich ist es auch sinnvoll, einen Teil der nächsten Steuerreform für wachstumssichernde Ausgaben zu verwenden, d. h. die Steuersenkung etwas kleiner ausfallen zu lassen. Die wachstumssteigernde Wirkung einer Steuersenkung hängt maßgeblich von der Dynamik der Wirtschaft und der Effizienz der Märkte ab. Daher ist es sinnvoll, zuerst die Wirtschaft zur Konkurrenzfähigkeit im höchsten Qualitätssegment zu befähigen und dann die Steuern zu senken. Auch ist der Manövrierspielraum sowohl für eine Steuersenkung wie auch für Zukunftsausgaben größer, wenn man weitere Privatisierungen durchführt (auch auf Länder- und Gemeindeebene, auch PPP-Modelle in ausgewählten Bereichen) und Gegenfinanzierungen (einnahmenseitige Kompensation von Steuersenkungen) zulässt: Optionen hierzu wurden bereits genannt (z. B. vermögensbezogene oder energiebezogene Steuern). Auch Einsparungen bei den Steuerbegünstigungen von Überstunden, in der Sparförderung und beim Alleinverdienerabsetzbetrag (bei Kinderlosigkeit) sind möglich, staatliche Transfers können stärker einkommensabhängig gemacht und Subventionen durchforstet werden. Höhere Gebühren und Selbstbehalte (wieder unter Berücksichtigung der Verteilungswirkungen) tragen ebenfalls zur Vergrößerung des Handlungsspielraums bei.